En un mundo marcado por crecientes tensiones geopolíticas y conflictos armados, la industria armamentística ha emergido como una de las más rentables y estables. A medida que las potencias globales aumentan sus presupuestos militares y los conflictos regionales se intensifican, el sector de las armas no solo mantiene su relevancia, sino que sigue innovando y expandiéndose hacia nuevos mercados.

Crecimiento global del gasto militar

El gasto militar global ha alcanzado niveles sin precedentes. Ya superó los 2.4 billones de dólares en 2023 y cuando concluya 2024 de seguro la cifra crecerá. Este incremento no es solo un reflejo de las tensiones internacionales, sino también una tendencia que ha persistido durante nueve años consecutivos.

La mayoría de las potencias globales han elevado sus presupuestos de defensa como respuesta a conflictos prolongados, la incertidumbre geopolítica, y la creciente amenaza de terrorismo y ciberataques. Países como Estados Unidos, China y Rusia lideran esta carrera de la industria armamentística, con una inversión significativa en modernización militar, lo que impulsa una mayor demanda de tecnologías avanzadas y sistemas de defensa más eficientes.

En un panorama global cada vez más inestable, los gobiernos están priorizando la seguridad a expensas de otros sectores. Ahora justifican este gasto en función de la percepción de amenazas externas e internas. Este aumento sostenido también pone de manifiesto el cambio de foco en la política de seguridad global, donde las potencias están más dispuestas a destinar recursos significativos para asegurar su hegemonía y estabilidad.

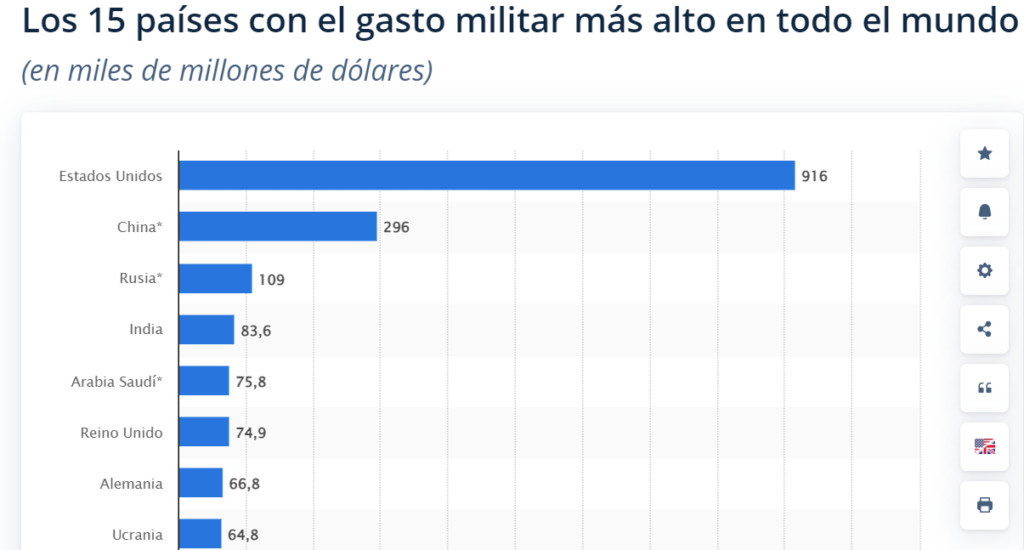

Aumento del presupuesto de defensa en países clave

El crecimiento del gasto militar no es homogéneo; está concentrado en una serie de países clave que dominan el escenario geopolítico. Estados Unidos, con un presupuesto de defensa de más de 916,000 millones de dólares en 2023, lidera con el 37% del gasto militar global. Su papel como líder de la OTAN y su influencia en múltiples zonas de conflicto, desde Ucrania hasta Oriente Medio, refuerza su posición dominante en la industria armamentística.

China, por su parte, incrementó su gasto militar en un 6% en 2023, hasta alcanzar los 296,000 millones de dólares, impulsado principalmente por su creciente rol en la región de Asia y su deseo de modernizar las capacidades de su Ejército Popular de Liberación. Rusia, a pesar de su debilitada economía por las sanciones de Occidente, tras la invasión a Ucrania, aumentó su presupuesto militar un 24%. Moscú invirtió 109,000 millones de dólares para mantener su presencia en Ucrania y responder a las sanciones y desafíos internacionales.

En Europa, países como Polonia y Alemania han visto un aumento significativo en sus presupuestos de defensa, impulsados por la proximidad del conflicto ruso-ucraniano y la necesidad de cumplir con los objetivos de la OTAN. Polonia, en particular, aumentó su gasto en un 75% en 2023, una señal clara de su creciente papel como punto estratégico en la defensa del bloque europeo.

Impacto de la geopolítica en la demanda de armamento

La geopolítica global ha jugado un papel clave en el crecimiento de la industria armamentística. La invasión de Rusia a Ucrania en 2022 desató una cadena de reacciones en Europa. Varios países aumentaron su gasto militar como medida preventiva. El conflicto ha exacerbado la necesidad de modernizar los arsenales militares, no solo en los países directamente afectados, sino también en sus aliados.

En el Medio Oriente, las tensiones crecientes entre Israel e Irán, las guerras de Tel Aviv contra Gaza y el Líbano, la guerra civil en Yemen han impulsado una mayor demanda de armas en la región. Asimismo, la creciente competencia entre Estados Unidos y China por la influencia en Asia ha llevado a un aumento en la compra de armamento en países vecinos, como Japón y Taiwán, que buscan fortalecer sus defensas ante la amenaza china.

Innovación tecnológica en la industria armamentística

La innovación tecnológica es uno de los pilares fundamentales que impulsa el crecimiento de la industria armamentística. Los avances en inteligencia artificial (IA), drones y ciberseguridad están transformando la forma en que se libran los conflictos y se gestionan las defensas.

La inteligencia artificial está redefiniendo las operaciones militares. Desde el uso de algoritmos avanzados para la detección de amenazas hasta la integración de sistemas autónomos que pueden ejecutar misiones sin intervención humana, la IA está acelerando la automatización en el campo de batalla.

Los drones, por su parte, han ganado protagonismo en los conflictos recientes, proporcionando capacidades avanzadas de reconocimiento, vigilancia y ataque. El uso de drones ha cambiado las reglas del juego al permitir operaciones más eficientes y menos riesgosas para el personal militar. En paralelo, la ciberseguridad se ha convertido en una prioridad, con ciberataques cada vez más sofisticados dirigidos a infraestructuras críticas y sistemas de defensa.

Desarrollo de armas autónomas y sistemas de defensa avanzada

El desarrollo de armas autónomas está en la cúspide de la innovación militar. Estas armas, controladas total o parcialmente por IA, están diseñadas para realizar misiones sin la intervención directa de los operadores humanos. Si bien esto mejora la eficiencia en el campo de batalla, también plantea serias preguntas éticas sobre el uso de máquinas en decisiones letales.

A su vez, los sistemas de defensa avanzados están integrando nuevas capacidades tecnológicas para anticiparse a posibles ataques. Desde sistemas de misiles defensivos hasta tecnologías láser y antimisiles, estos avances permiten a los ejércitos defenderse mejor frente a amenazas tanto tradicionales como asimétricas.

Estabilidad de la industria armamentística

La industria armamentística es vista como una inversión defensiva y estable en tiempos de crisis económica. Mientras otros sectores enfrentan fluctuaciones en tiempos de recesión, el gasto en defensa se mantiene, impulsado por contratos gubernamentales de largo plazo. La necesidad constante de modernizar los ejércitos asegura que esta industria siga siendo rentable incluso en tiempos de incertidumbre.

Rentabilidad constante de la industria armamentística

Las empresas de defensa tienen la ventaja de contar con contratos a largo plazo con los gobiernos, lo que les proporciona una fuente constante de ingresos. Estos contratos permiten a las empresas planificar y desarrollar productos de manera más eficiente, sabiendo que tendrán un comprador garantizado. Este tipo de estabilidad es difícil de encontrar en otros sectores, lo que convierte a la industria armamentista en una opción atractiva para los inversores.

Fuente: Statista

Aumento de conflictos regionales

Los conflictos regionales siguen siendo un catalizador para el aumento de la demanda de armas y, por ende, del boom de la industria armamentística. Las tensiones en Europa del Este, Oriente Medio y África, junto con insurgencias en Asia y América Latina, alimentan la necesidad de modernizar los equipos militares y mantener las fuerzas armadas bien equipadas.

Ucrania (Invasión rusa de Ucrania)

Desde febrero de 2022, Rusia lanzó una invasión a gran escala sobre Ucrania. Esto desató un conflicto devastador en varias regiones del país. Este enfrentamiento ha provocado la muerte de decenas de miles de personas, desplazamientos masivos y una crisis humanitaria sin precedentes. Además, ha generado una serie de tensiones geopolíticas a nivel mundial que han afectado las relaciones internacionales y la estabilidad en Europa.

Gaza

La guerra en Gaza, iniciada por Israel tras los ataques y secuestros de Hamas, ha provocado más de 40,000 muertes entre los palestinos. Los bombardeos y ataques aéreos perpetúan la crisis humanitaria y las tensiones políticas, sin señales claras de una resolución en el corto plazo.

Siria (Guerra Civil)

Iniciada en 2011, la guerra civil en Siria sigue activa, aunque ha disminuido en intensidad. El país sigue fragmentado, con el gobierno de Bashar al-Assad controlando partes del territorio, mientras que grupos rebeldes, fuerzas kurdas y otros actores como Rusia, Turquía e Irán mantienen presencia en diferentes regiones. La violencia persiste, especialmente en el noroeste, donde los enfrentamientos son más intensos.

Yemen (Guerra Civil)

Desde 2014, Yemen se ha visto envuelto en una devastadora guerra civil que enfrenta a los rebeldes hutíes, apoyados por Irán, contra el gobierno respaldado por una coalición liderada por Arabia Saudita. El conflicto ha desencadenado una de las crisis humanitarias más graves del mundo, afectando a millones de personas con hambre, enfermedades y desplazamientos.

Etiopía (Conflicto en la región de Tigray)

A pesar del acuerdo de paz firmado en 2022, el conflicto en la región de Tigray, iniciado en 2020, ha dejado un rastro de muerte y desplazamiento masivo. Las tensiones étnicas y territoriales siguen latentes, no solo en Tigray, sino en otras regiones de Etiopía, lo que amenaza la estabilidad del país.

Sudán (Conflicto en Darfur y crisis política)

En 2023, Sudán cayó en una nueva crisis política tras enfrentamientos entre el ejército y las Fuerzas de Apoyo Rápido (RSF). Esto ha agravado la situación en Darfur, una región históricamente afectada por violencia entre milicias y fuerzas gubernamentales, lo que ha empeorado las condiciones de seguridad y los derechos humanos.

Afganistán (Conflicto interno)

Región: Asia Central

Tras la retirada de las tropas estadounidenses en 2021 y la posterior toma del poder por parte de los talibanes, Afganistán sigue inmerso en conflictos internos. Los enfrentamientos entre el gobierno talibán y grupos insurgentes, como el Estado Islámico (ISIS-K), han mantenido al país en un estado de violencia continua.

Myanmar (Birmania)

Desde el golpe militar de 2021, Myanmar ha estado inmerso en una violencia constante, con enfrentamientos entre el ejército birmano y grupos de resistencia que se oponen al régimen militar. La población civil ha sido duramente afectada, sufriendo graves violaciones de derechos humanos y desplazamientos forzados.

Sahel (África Occidental)

La región del Sahel, que incluye países como Mali, Burkina Faso y Níger, enfrenta insurgencias extremistas lideradas por grupos como Al-Qaeda y el Estado Islámico. La violencia interétnica y los ataques terroristas han desestabilizado la región, creando una crisis de seguridad y un aumento en la intervención militar.

Nagorno-Karabaj (Armenia y Azerbaiyán)

El conflicto por la región de Nagorno-Karabaj, disputado entre Armenia y Azerbaiyán, ha reavivado sus tensiones históricas. En 2023, se produjo una nueva escalada violenta, aunque un alto al fuego ha permitido reducir temporalmente la intensidad de los combates, las tensiones territoriales siguen latentes.

Otros Conflictos:

Haití: Un preocupante aumento de la violencia por parte de pandillas está desestabilizando al país.

República Democrática del Congo: El este del país sigue inmerso en conflictos armados entre grupos insurgentes y el ejército.

Colombia: Aunque no a nivel de guerra abierta, persiste la violencia relacionada con grupos armados y el narcotráfico, afectando a varias regiones del país.

Liberalización del comercio de armas en algunos países

En algunos mercados emergentes, la liberalización de las leyes de comercio de armas ha permitido a las empresas internacionales expandir sus operaciones. Países que antes tenían restricciones estrictas sobre la importación de armamento ahora están facilitando la adquisición de armas, lo que genera oportunidades para las empresas globales que buscan ingresar en estos mercados.

A medida que crece la industria armamentística, también aumentan las preocupaciones éticas. La producción y venta de armas plantea preguntas importantes sobre la responsabilidad social, especialmente en regiones afectadas por conflictos violentos. Las empresas de defensa deben equilibrar la demanda de sus productos con la percepción pública y las regulaciones internacionales, como el Tratado sobre el Comercio de Armas.

Las empresas que producen armamento enfrentan un escrutinio constante por parte de organizaciones internacionales y activistas que critican el impacto de la venta de armas en zonas de conflicto. Para abordar estas preocupaciones, muchas empresas han implementado políticas de responsabilidad social corporativa (RSC), destacando su compromiso con la transparencia y la legalidad en la exportación de armamento.

Regulaciones internacionales y su impacto en la inversión en la industria armamentística

El Tratado sobre el Comercio de Armas y otras regulaciones internacionales limitan el comercio de armamento en situaciones donde los derechos humanos pueden verse comprometidos. Estas leyes imponen restricciones sobre la exportación de armas a países en conflicto, lo que puede afectar las oportunidades de inversión en determinados mercados. Las empresas deben navegar cuidadosamente estas regulaciones para evitar sanciones y preservar su reputación.

A pesar de las preocupaciones éticas, la industria armamentística sigue siendo una de las más rentables a nivel global. Las empresas líderes en el sector han demostrado ofrecer dividendos estables y sólidos retornos financieros a largo plazo, lo que atrae a inversores que buscan estabilidad en un entorno económico incierto.

Potencial de dividendos estables y retornos financieros a largo plazo

Las empresas del sector de defensa ofrecen a los inversores una propuesta única: estabilidad a largo plazo y retornos predecibles. Los contratos a largo plazo con gobiernos, combinados con el aumento global del gasto militar, aseguran que estas compañías puedan mantener su rentabilidad, incluso en tiempos de crisis económica. Además, los dividendos estables de las principales empresas de defensa han consolidado la industria como una inversión atractiva para fondos de pensiones y otros inversores institucionales.

Resultados de empresas líderes en la industria y su rendimiento en bolsa

Empresas como Lockheed Martin, Raytheon y BAE Systems han registrado un aumento considerable en el valor de sus acciones en los últimos años, impulsado por la demanda global de armamento y sistemas de defensa. Las guerras en Ucrania y Gaza, junto con las tensiones en el Mar de China Meridional, han impulsado las ventas y han fortalecido la posición de estas empresas en el mercado global. El rendimiento en bolsa de estas compañías ha superado a muchos otros sectores, consolidando su estatus como inversiones de bajo riesgo y alta recompensa.

Principales empresas aeroespaciales de la industria armamentística:

Lockheed Martin (EE.UU.)

- Mayor contratista militar del mundo

- Productos: aviones, barcos, misiles

- Destacado: F-35, avión militar más avanzado

- Empleados: más de 100.000

Boeing Company (EE.UU.)

- Tercera mayor compañía de defensa mundial

- Domina el 90% del mercado de aviones comerciales junto con Airbus

- Productos militares: F-15, F-18, helicópteros Apache y Chinook

- Empleados: 142.000

Airbus (Europa)

- Líder en fabricación de aviones comerciales

- Sede en Toulouse, Francia; registro fiscal en Países Bajos

- Productos militares: Eurofighter, drones, Eurocopter Tiger

- Empleados: 128.000

Dassault Aviation (Francia)

- Productos: jet privado Falcon, cazas Mirage y Rafale, drones

- Empleados: 12.000

MTU Aero Engines (Alemania)

- Especializada en motores y mantenimiento aeronáutico

- Productos: motores para Panavia Tornado, Eurofighter Typhoon, Airbus A400M

- Empleados: 11.000

- Sede: Múnich

Principales constructores de buques de guerra y submarinos militares

Northrop Grumman Corp. (EE.UU.)

- Cuarto mayor contratista de defensa mundial

- Líder en construcción de buques militares

- Otros productos: B-2 Spirit («Stealth Bomber»), misiles balísticos, propulsores para NASA

- Empleados: 88.000

Huntington Ingalls (EE.UU.)

- Decimoquinta empresa de defensa más grande del mundo

- Especialidad: portaviones y submarinos de propulsión nuclear

- Servicios adicionales: inteligencia y ciberseguridad

- Empleados: 44.000

L3Harris (EE.UU.)

- Décimo contratista armamentístico mundial

- Amplia gama de productos: aire, tierra, espacio, ciberseguridad

- Construcción naval: buques de guerra y submarinos

- Empleados: casi 50.000

ThyssenKrupp (Alemania)

- Diversificada: siderúrgica, trenes, barcos, submarinos

- Empleados: casi 100.000

Thales (Francia)

- Tecnología para vehículos terrestres, aeroespaciales y marítimos

- Productos adicionales: morteros

- Empleados: casi 80.000

- Cotización: cerca de máximos históricos

Líderes en la industria de vehículos militares terrestres

Oshkosh Corporation (EE.UU.)

- Especializada en diseño y fabricación de vehículos militares

- También se dedica a equipamiento para vehículos y producción de vehículos civiles.

- Emplea a 15.000 personas.

Rheinmetall (Alemania)

- Principal empresa de defensa en Alemania y la séptima en Europa.

- Además de vehículos como el Puma, produce cañones y ametralladoras.

- La empresa emplea a 21.000 personas

KBR (EE.UU.)

- Esta empresa texana se especializa en armamento y vehículos terrestres, aéreos y marítimos.

- Cuenta con 28.000 empleados.

Indra Sistemas (España)

- Única empresa española cotizada entre las 100 mayores compañías de defensa

- Cuenta con 55.000 empleados

Amphenol (EE.UU.)

- Líder en conectores y componentes electrónicos para vehículos militares terrestres, marítimos y aeroespaciales

- Cuent con 90.000 empleados

Principales productores de armamento

Raytheon Technologies (EE.UU.)

- Segunda empresa de defensa más importante a nivel mundial.

- Lidera la fabricación de misiles guiados.

- Su portafolio abarca desde motores de avión y sistemas de defensa aérea hasta drones y soluciones de ciberseguridad.

- Tiene una plantilla de 174.000 empleados.

Honeywell International Inc. (EE.UU.)

- Ocupa el puesto 18 entre las empresas de defensa mundiales.

- Su producción abarca desde artículos de consumo doméstico hasta sofisticadas lanzaderas de misiles.

- Tiene una plantilla de casi 100.000 empleados.

AeroVironment, Inc. (EE.UU.)

- Líder en el diseño y fabricación de vehículos aéreos no tripulados (UAV).

- Es el principal contratista de drones de pequeño tamaño para EE.UU., incluyendo modelos kamikaze

- Emplea a 1.200 personas.

BWX Technologies, Inc. (EE.UU.)

- Se especializa en componentes nucleares para sistemas de propulsión de submarinos y armamento nuclear.

Aerojet Rocketdyne Holdings, Inc. (EE.UU.)

- Líder en la fabricación de misiles y cohetes

El futuro de la industria armamentística dependerá de su capacidad para adaptarse a un entorno global en constante cambio. A medida que las tensiones geopolíticas se profundizan y la competencia tecnológica se intensifica, las empresas del sector tendrán que invertir más en innovación y sostenibilidad para mantener su posición.

Si bien la demanda de armamento sigue siendo fuerte, los dilemas éticos, la presión por una mayor regulación y las dinámicas de los mercados emergentes influirán en la evolución de este sector. En un mundo donde la paz parece cada vez más difícil de alcanzar, la industria armamentística continuará desempeñando un papel central, navegando entre las oportunidades financieras y las responsabilidades que conlleva la producción de armas.